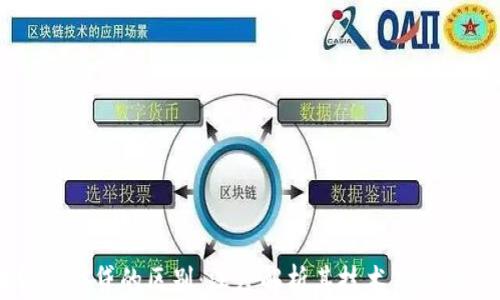

什么是区块链 区块链是一种去中心化的分布式账本技术,最初被引入用于支持比特币等加密货币的运作。但随着技术...

随着科技的发展,区块链技术和信贷领域的交集逐渐浮现出其重要性。区块链被誉为颠覆传统金融模式的技术,而信贷则是金融体系中至关重要的一环。为了更好地理解这两者之间的关系及其区别,本文将深入探讨区块链和信贷各自的定义、功能以及它们如何互动与影响彼此。

区块链是一种分布式账本技术,允许多个参与者共同维护一份不可篡改的数据库。它将数据以区块的形式存储,每个区块通过加密方式与前一个区块链接,从而形成了一个链条。这种技术的核心特点包括去中心化、透明性和安全性。

去中心化的特性使得区块链不依赖于单一的中央机构,任何参与者均可参与维护网络的运行。而透明性则体现在所有的交易记录对所有网络参与者开放,增强了信任度。安全性主要来源于加密和共识机制,确保了数据在传输和存储过程中的安全性。

信贷是指借贷双方通过信用关系进行资金的交换,借款方依赖贷款机构提供的资金来满足短期或长期的财务需求,而贷款方则通过收取利息获取利益。信贷的功能包括但不限于提供资金流动性、促进消费及投资、推动经济增长。

在信贷交易中,借款人的信用评分、还款能力以及经济状况都是评估其能否获得贷款的重要指标。信贷一般由银行及其他金融机构提供,这些机构控制着资金流动的渠道。

区块链与信贷的区别主要体现在以下几个方面:

区块链是一种去中心化的技术,所有参与者平等地维护网络,不依赖于中央管理机构。而传统信贷通常由银行或其他金融机构集中管理,贷款申请、审批、发放及还款均由这些机构控制。

区块链提供高度透明的交易记录,所有交易均可追溯,进入链上的信息不可更改。而在传统的信贷业务中,信息不对称是一个普遍问题,借款者的信息往往不完全被贷款方掌握,导致高风险和高成本。

区块链技术支持智能合约的实现,这是一种自动执行合约条款的代码。一旦这个合约被触发,所有相关的交易都会自动执行,无需中介。相较之下,传统信贷依赖纸质合同和人工审查,效率较低,并且易出现人为错误。

在信贷领域,信用评估对贷款的发放有决定性影响,然而这通常基于个人的信用评分。区块链则可通过去中心化的方式,整合多种数据来源,通过透明的记录来降低信用评估的风险。

区块链的交易费用通常较低,且不需要中介的参与。而传统信贷因为涉及多个流程和中介服务,通常费用较高,整体成本更高。

区块链技术的引入为信贷行业带来了显著的变化和机会:

首先,区块链可以帮助建立更公平的信用评分系统。通过整合多种数据,区块链能更全面地评估借款人的信用状况,特别是那些传统金融体系无法覆盖的用户。

其次,智能合约提供了自动化的贷款管理方案,减少了人工错误与处理时间,提高了效率。

最后,通过去中心化的特点,区块链能够减少中介サービス,降低借贷成本,让更多人能够受益于信贷服务。

区块链改变传统信贷流程的方式主要体现在提升透明度、降低成本、以及增强信任方面。在传统信贷中,通常需要多层审批和许多中介。区块链可以通过智能合约简化这些流程,提高效率。

评估区块链项目的可信度可以查看其技术白皮书、团队背景、社区支持度以及实际应用案例。此外,代码开源程度和安全审计也是判断项目可靠性的重要标准。

许多金融科技公司和银行开始探索区块链在信贷领域的应用。例如,有些公司利用区块链来构建透明的信贷记录,确保借款人的信息可以被准确评估和验证。

区块链技术通过加密算法和分布式结构提高了数据的安全性,所有交易记录都不可更改,增强了防篡改能力。然而,仍需注意有些链可能存在安全漏洞。

未来,区块链有可能彻底改变信贷市场的格局,提高行业效能,同时降低运营成本。此外,随着越来越多的用户加入,信贷的普惠性也会得到提升,使得金融服务更为普及。

区块链和信贷各自拥有独特的功能与特性。在不断变化的金融环境中,区块链作为一项颠覆性技术能够有效提升信贷行业的效率与透明度,同时降低成本。因此,理解两者的区别及其潜在的相互影响,对于金融科技从业者和投资者来说都是至关重要的。

什么是区块链 区块链是一种去中心化的分布式账本技术,最初被引入用于支持比特币等加密货币的运作。但随着技术...

区块链制造技术是指将区块链技术与制造业结合,利用区块链的去中心化、透明性和不可篡改性来提升制造过程的效...

---### 什么是区块链产品描述? 区块链产品描述是对某一特定区块链解决方案或应用的详细说明。它不仅包括该产品的...

...